こんにちは、マルです!

「節約したいけど、何から手をつければいいかわからない…」

そんな方々に伝えたいのが、固定費の見直しは最強の節約術ということ。

今回、わが家で見直した結果…

👉 年間約30万円の削減に成功しました!

今回は実際の数字を公開しながら、

項目ごとにどうやって見直したのかを解説していきます。

前に『サブスク編』の記事も書いていたから、

合わせて読んでみてね♪

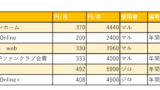

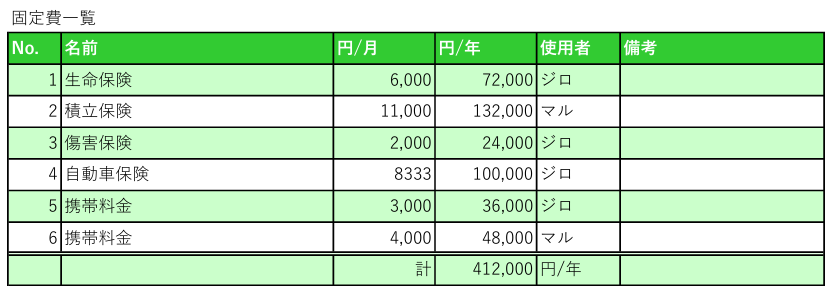

契約していた固定費一覧

まずは、マルとジロごとに契約している保険とか携帯料金を

一覧にまとまめてみたよ!

※端数はまるめております。

こうして見える化してみると、

年間約41万円も支払ってるんだね。

保険の大前提

固定費の見直しで、まず最初に取り組むべきは保険の整理です。

私達も、生命保険、積立保険、傷害保険、自動車保険とか

色々な保険に入ってるね。

なんとなく安心のため、家族に言われたからとか、契約した理由は人それぞれかと思いますが、

保険の本来の役割を考えると、本当に必要なものは以外と限られてきます。

基本的に保険というものは、

『滅多に起きない(低確率)』けれど、『発生したら人生が積むレベルの事象(損失大)』に備えるためのものです。

例えば。。。

- 一家の大黒柱が突然なくなってしまった

- 火災で住居や家財が無くなってしまった

- 自動車事故で相手に大きなケガを負わせてしまった

自動車事故で人を死なせてしまったら

数千万~数億円の賠償金が発生するよ。

このように、自分の貯金では到底カバーしきれないほど

大きな損失に備えるのが保険の本来の役割です。

逆にいうと。。。

- 多少の医療費

- 数万円~数十万程度の出費

このような支出は、保険でなく貯蓄で対応するのが基本です。

保険であれもこれもカバーしようとすると、その分だけ毎月の保険料が高くなってしまいます。

結果として『安心のため』に払いすぎているケースも少なくありません。

確かにそうだね。

そして、保険で浮いたお金をインデックス投資で運用すれば…!

損失小の事象なら、

余裕でペイできちゃうね💦

生命保険

まずは、生命保険:月6,000円から

見直してみよう。

見直しのポイント

①保障内容は適切か?

まず、保険証券を確認してみると、思っていた以上に補償内容が手厚くなりすぎていることが分かりました。

医療保障、入院給付金、特約などがいくつも付いており、『本当にここまで必要なのか?』と疑問に感じたのが見直しのきっかけです。

親に『心配だから入れ』と言われ、

7年前渋々契約したんだよね。

7年間で一回も使うこと無かったけど…

②日本には公的医療制度がある

日本には、高額療養費制度があり、医療費が高額になった場合でも自己負担額には上限があります。

年収区分にもよりますが、医療費が100万円かかったとしても、実際の自己負担は数万円~十数万万程度に抑えられるケースが多いです。

以上のことを整理すると、

- 公的制度でカバーされる部分

- 貯蓄で対応できるリスク

が多いことに気づいたので、医療保険を必要最低限に見直し。

結果、元々契約していた保険は解約し、

生命保険は月6,000円⇨月2,000円まで削減しました!

今の契約条件は、定期死亡保険2,000万円のみ。

同じ条件で複数社に見積もりを取って

一番安価な業者を選んだよ✨

積立保険

続いて見直したのが積立型の保険です。

月11,000円って中々な支出だよね…

積立保険は『保障』と『貯蓄』を同時にできる商品としてよく勧められていますが、実際に内容を確認してみると疑問が出てきます。

十分な保障が得られているの?

結論:得られてません。

確認してみると、毎月支払っている金額の割には、死亡保障の金額はそれほど大きくありません。

つまり、

- 保障としては中途半端

- 貯蓄としても効率が悪い

という状態になってました。

そのため、我が家では『保険は保険、貯蓄は貯蓄で分ける』という考え方で整理しました。

なぜ保険で積立をしないのかというと、積立保険の場合、

- 保障

- 貯蓄

- 手数料

が1つの商品にすべて組み込まれてます。

その結果、

保険会社への手数料が多く差し引かれ、『十分な保障を得られない』&『資産運用効率も下がる』というケースになっていたのです。

保険と貯蓄は分けた方がシンプルだね

その後、積立保険を解約し、ジロ同様に複数社に見積もりを取って、定期死亡保険1,000万円の保険を契約した結果、

月11,000円⇨月1,000円になりました。

浮いたお金で月10,000円のオルカン投資できる。

う~ん、もっと早く気づいていれば…

傷害保険

これも昔、親から言われたやつ。

7年間で一回も使ってない。

これも説明不要で、貯蓄で対応できるようなもののため解約!

代替えの保険も必要なし。

月2,000円⇨月0円

自動車保険

固定費削減の一環として、自動車保険の内容も見直しました。

見直した結果、保障は以下のように整理

- 車両保険:なし

- 対人賠償:無制限

- 対物賠償:無制限

- 弁護士特約:あり

考え方としてはシンプルで、

『事故を起こしたときに人生が詰むレベルのリスクだけ保険でカバーする』というもの。

対人・対物事故は賠償額が超高額になる可能性があるため、ここは無制限でしっかり備えます。

一方、車両保険については『自分の車の修理費をカバーする保険』なので、最悪の場合でも自分で負担できる範囲のリスクと判断しました。

自分の車は、今年で10年目の車。

もし事故ったら新しい車に買い替える予定なので、

車両保険は外したよ!

また、もらい事故などのトラブルに備えて弁護士費用特約だけは付けてます。

この見直しによって、年100,000円⇨年23,000円

年77,000円の削減となりました。

ちなみに生命保険と同じように

同条件で一括見積をかけて

安価な業者を選定したよ!

携帯料金

最後に見直したのが携帯料金です。

これまでは、ahamoを利用していましたが、料金を比較した結果、楽天モバイルへ乗り換えました。

見直しの際に確認したポイントは以下の通りです。

- データ通信料

- キャリアメールの利用有無

- 電話番号の引継ぎ

私達の場合、月のデータ通信料は20GB以内に収まる程度なので、利用状況を踏まえて料金を比較しました。

また、元々キャリアメールを使っておらず、電話番号もそのまま引き継ぎ可能(MNP)だったため、通信会社を変更しても特に不便はありませんでした。

私はahamoでキャリアメール使ってたから

月+1,000円支払ってたよ。

でも、Gmailで問題なしでした笑

これで二人分合わせて、月7,000円⇨月4,000円まで削減!

楽天モバイルは回線が遅い。とか耳にするけど

僕らの地域では問題なく使えているよ。

※地方です。

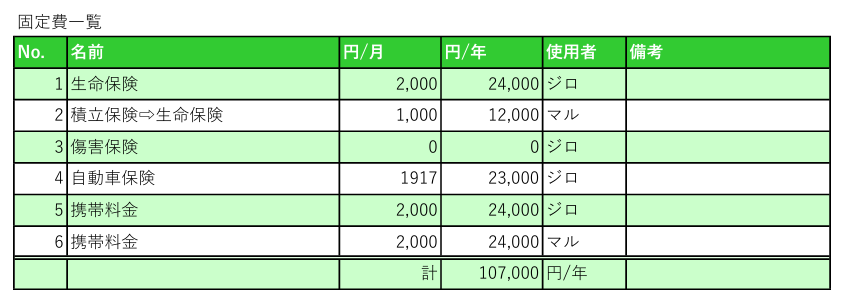

結果

見直し前:年間約412,000円

見直し後:年間約107,000円

差額:年間305,000円の削減!

こんなに削減できると

思わず笑っちゃうね💦

いかがだったでしょうか?

皆さんも固定費見直してみてね♪

コメント